Las prestaciones y deducciones por maternidad y paternidad, cambios para la Renta 2018

La Renta 2018 incluye algunas novedades que se incorporan este año y se suman a las ya incorporadas en otros ejercicios y que tendremos que tener en cuenta.

¿Tributan las prestaciones de maternidad y paternidad recibidas?

No, la Sentencia del Tribunal Supremo, de 3 de octubre de 2018 (sentencia 1462/2018), modificó la normativa y declaró exentas con efectos desde el 30 de diciembre de 2018 y para ejercicios anteriores no prescritos (recordar que las recibidas en 2014 prescriben el 30 de junio de 2019):l as prestaciones públicas por maternidad y paternidad satisfechas por la Seguridad Social, las reconocidas a los y las profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas a dicho régimen, y para las empleadas y empleados públicos encuadrados en un régimen de la Seguridad Social que no dé derecho a percibir la prestación a que se refiere el párrafo anterior, estará exenta la retribución percibida durante los permisos por parto, adopción o guarda y paternidad.

En la presente campaña de Renta los contribuyentes solo tendrán que confeccionar y presentar sus declaraciones utilizando los datos fiscales que se les ofrezcan. El programa de ayuda Renta WEB ofrecerá los datos fiscales incorporando tales prestaciones/retribuciones como rentas exentas y las retenciones soportadas como plenamente deducibles.

Para las prestaciones/retribuciones percibidas en los años 2014, 2015, 2016 y 2017: los contribuyentes podrán solicitar la rectificación de las declaraciones de IRPF en las que hubiesen incluido tales rentas. Si las rentas fueron percibidas en más de un año, deberán solicitar la rectificación de la declaración de IRPF de cada año.

¿Existe alguna novedad en la deducción por maternidad?

Sí, como novedad este año, las familias con hijos de 0 a 3 años cuyas madres hayan trabajado por cuenta ajena o propia, se incrementa en 1.000 euros la deducción por maternidad cuando el contribuyente que tenga derecho satisfaga gastos de guardería o centros de educación infantil autorizados.

En el caso de que el menor cumpla tres años en el año a declarar, este incremento se puede aplicar a los gastos incurridos con posterioridad a la fecha de nacimiento hasta el mes anterior a aquel en el que pueda comenzar el segundo ciclo de educación infantil.

Esta medida se suma a la ya reconocida de 1.200 euros anuales deducibles, y que se conoce popularmente como “cheque bebé” que también se puede abonar de forma anticipada mediante 100 euros mensuales desde el nacimiento del hijo/a hasta que este cumpla tres años.

¿Existe alguna modificación en la deducción por familia numerosa y personas con discapacidad a cargo?

Sí, se incrementa el importe de la deducción en 600 euros anuales, a partir del cuarto o sexto hijo/a. Esta ayuda fiscal mejora la ya existente de 1.200 euros anuales o de 2.400 euros si se trata de familias numerosas de categoría especial.

Con la misma fecha, se incluye un nuevo supuesto al que será aplicable la deducción: por el cónyuge no separado legalmente con discapacidad, siempre que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni genere el derecho a las deducciones por descendiente con discapacidad o ascendiente con discapacidad con derecho a la aplicación del mínimo, hasta 1.200 euros anuales.

En el período impositivo 2018, estas deducciones se determinarán tomando en consideración sólo meses de agosto a diciembre. Si dos o más contribuyentes (por ejemplo, el padre y la madre) tienen derecho a la aplicación de esta deducción, su importe se dividirá entre ellos por partes iguales.

Novedades sobre familiares residentes en otro país de la Unión Europea y cómo se aplica la deducción

Otra novedad es la introducción de deducción sobre la cuota a favor de aquellos contribuyentes cuyos restantes miembros de la unidad familiar residan en otro Estado miembro de la Unión Europea o del Espacio Económico Europeo, que les impide presentar declaración conjunta. Esta deducción equipara la cuota a pagar si todos los miembros de la unidad familiar hubieran sido residentes fiscales en España.

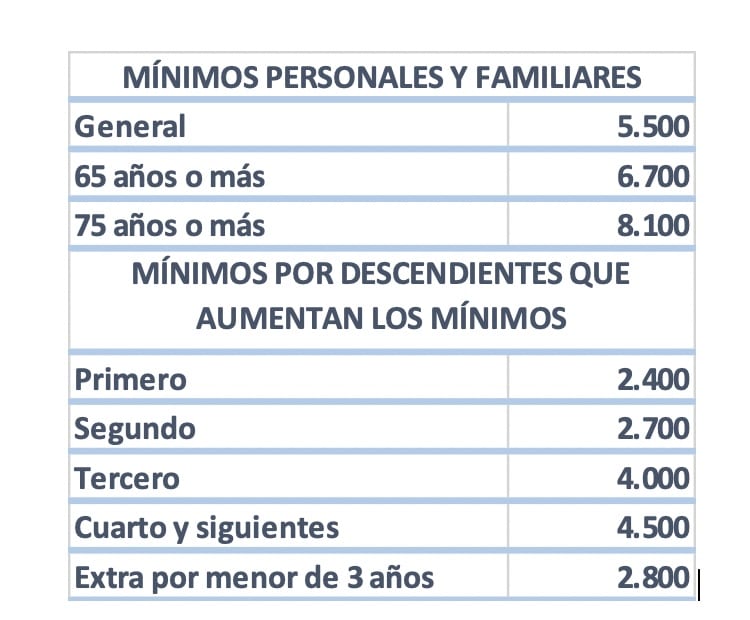

También aumentan los mínimos personales y familiares correspondientes a la cantidad de la base liquidable que no está gravada por el IRPF según el siguiente cuadro.

Otras Noticias

Comments are closed.