¿Cuántos años cotizados son necesarios para jubilarse y qué edad de jubilación corresponde año a año tras la Reforma?

En USO queremos repasar en esta información de forma clara y esquemática cómo cambia la edad de jubilación año a año, cuántos años cotizados son necesarios para jubilarse según las modificaciones progresivas y cómo se modifica la base reguladora. Esta información es un extracto de nuestro informe “Sostenibilidad de nuestro sistema de pensiones: análisis y propuestas”.

La pensión por jubilación es la principal pensión que se percibe en España. Aunque la última Reforma de las Pensiones se aprobó en 2011, su entrada en vigor es progresiva hasta situar la edad de jubilación en 67 años en 2027. Antes de esta reforma, la edad legal de jubilación eran 65 años.

¿Qué es una pensión por jubilación?

La prestación por jubilación, en su modalidad contributiva, cubre la pérdida de ingresos que sufre una persona cuando, alcanzada la edad establecida, cesa en el trabajo por cuenta ajena o propia. Ahí pone fin a su vida laboral, o reduce su jornada de trabajo y su salario en los términos legalmente establecidos.

Tras la reforma del Gobierno del Partido Socialista en 2011, la edad de acceso a la jubilación ya no solo depende de una edad legal de jubilación establecida. Para entonces, estaba en 65 años. Con la Reforma de las Pensiones, depende de la edad del interesado y de las cotizaciones acumuladas a lo largo de su vida laboral.

¿Cuántos años cotizados son necesarios para jubilarse?

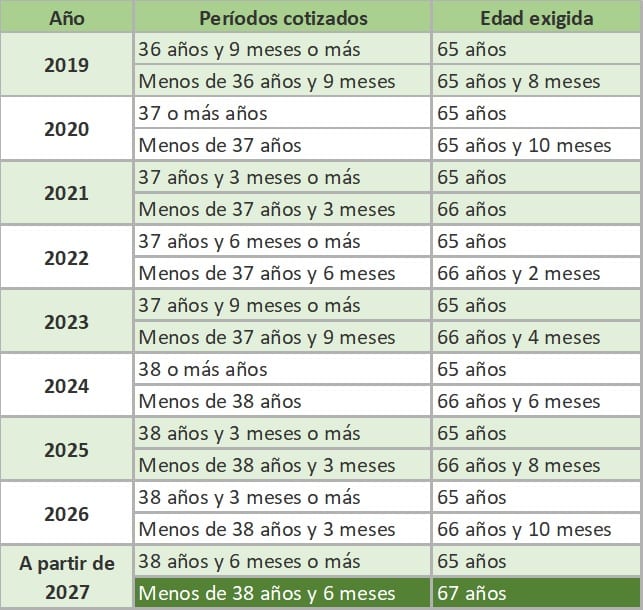

Para que una persona se jubile, han de cumplirse dos requisitos: haber cumplido 67 años de edad o tener 65 años y 38 años y 6 meses cotizados.

Esta relación entre edad y períodos cotizados se alcanzará en 2027. Hasta entonces, los años cotizados necesarios para jubilarse se van modificando anualmente de la siguiente forma:

¿Cuántos años cotizados son necesarios para jubilarse?

En 2020, ¿cuántos años hay que tener cotizados para jubilarse?

Como se podía observar en el cuadro, en 2020 la edad legal de jubilación ha subido hasta los 65 años y 10 meses para todos los que tengan 37 años cotizados. En unos meses, en 2021, será de 66 años.

¿Cómo se calcula la cuantía de la pensión?

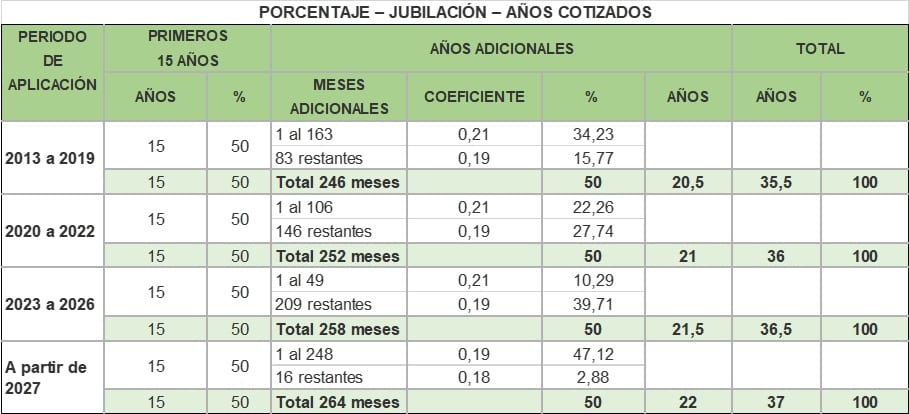

La cuantía de la pensión se calcula aplicando a la base reguladora el porcentaje general que corresponda en función de los años cotizados.

La base reguladora es el cociente que resulta de dividir por 350 las bases de cotización del interesado durante los 300 meses inmediatamente anteriores al del mes previo a su jubilación.

Hasta llegar a esta situación, se establece un período transitorio que comenzó en enero de 2013. En ella, el número de meses se viene elevando progresivamente a razón de 12 meses por año, de acuerdo con la siguiente tabla, que indica el número de los meses computables y años computables en cada ejercicio, hasta llegar a los 300 en 2022, y el divisor correspondiente:

¿Cómo se calcula la cuantía de la pensión?

¿Cómo se calculan las bases de cotización para conocer el valor de la pensión?

Las bases de cotización de los 24 meses inmediatamente anteriores al mes previo al del hecho causante se toman por su valor nominal.

Las restantes bases de cotización se actualizarán, de acuerdo con la evolución del Índice de Precios al Consumo (IPC), desde el mes a que aquellas correspondan hasta el mes inmediato anterior a aquel en que se inicie el período a que se refiere el párrafo anterior.

¿Cómo se calculan las bases de cotización para conocer el valor de la pensión?

¿Cómo sé si tengo derecho a percibir el 100% de la pensión de jubilación?

El porcentaje de la pensión que se recibe está relacionado con el número de años cotizados. Se aplica una escala que comienza con el 50% a los 15 años y, cuando culmine el proceso que se inició en 2011, para tener derecho al 100% será necesario haber cotizado 37 años.

En 2020, es necesario tener cotizados 36 años para acceder al 100% de la pensión de jubilación. Eso implica prácticamente estar cotizando de forma ininterrumpida desde los 30 años, con trabajos a jornada completa.

La entrada en vigor del factor de sostenibilidad, que vincula el valor de la pensión inicial a la esperanza de vida, se ha pospuesto hasta enero de 2023.

Jubilación anticipada: penalizaciones y coeficientes reductores

La anticipación de la edad de jubilación está penalizada por coeficientes reductores que varían en función de los años cotizados.

No debe confundirse esta situación con la jubilación parcial, que no tiene coeficientes reductores, y menos con las prejubilaciones, que acaban en situaciones de jubilación anticipada.

La jubilación anticipada puede ser voluntaria o involuntaria. Cada cual de ellas tiene una carencia y una edad, pero son comunes a ambos tipos los coeficientes reductores. Por cada trimestre o fracción de trimestre que le falte al trabajador para cumplir la edad legal de jubilación, en función del período de cotización acreditado:

- Coeficiente del 1,875% por trimestre, cuando se acredite un período de cotización inferior a 38 años y 6 meses.

- Coeficiente del 1,750% por trimestre, cuando se acredite un período de cotización igual o superior a 38 años y 6 meses, e inferior a 41 años y 6 meses.

- Coeficiente del 1,625% por trimestre, cuando se acredite un período de cotización igual o superior a 41 años y 6 meses, e inferior a 44 años y 6 meses.

- Coeficiente del 1,500% por trimestre, cuando se acredite un período de cotización igual o superior a 44 años y 6 meses.

Jubilación anticipada voluntaria: edad y carencia

Podrá accederse a ella como máximo dos años antes de la edad ordinaria y habrá que contar con un mínimo de 35 años cotizados. Otros requisitos para acceder a ella es que la pensión resultante sea superior a la pensión mínima.

Jubilación anticipada involuntaria: edad y carencia

En este caso, podrá accederse como máximo cuatro años antes de la edad ordinaria y habrá que contar con un mínimo de 33 años cotizados.

Para solicitar esta pensión por jubilación, es necesario estar inscrito como demandante de empleo durante un plazo de, al menos, 6 meses inmediatamente anteriores a la fecha de la solicitud de la jubilación.

Además, el cese de la persona trabajadora debe haberse producido como consecuencia de una situación de reestructuración empresarial que impida la continuidad de la relación laboral.

Si tenemos en cuenta estos requisitos y los coeficientes, podemos poner un claro ejemplo de penalización de jubilación anticipada: una persona que se jubile de manera involuntaria 4 años antes de la edad ordinaria y que tenga menos de 38 años y medio cotizados tendrá una penalización del 30% en el valor de su pensión.

La Reforma de las Pensiones: recorte drástico de los derechos

Como USO ya predijo, la entrada en vigor de la Reforma de los Pensiones ha empobrecido a nuestros jubilados. La extensión de la edad legal de jubilación a los 67 años y el incremento de 15 a 25 años del período de cómputo para el cálculo del valor de la pensión está llevando a una drástica reducción en el valor de las pensiones: una disminución media del 10%.

El aumento paulatino de los años necesarios para tener derecho al 100% de la pensión provocará que una gran mayoría de los trabajadores no puedan acceder a dicha cuantía.

La garantía de las pensiones a medio y largo plazo está vinculada al futuro del empleo. Es por ello que, en las actuales circunstancias de alto desempleo y precariedad laboral, es necesario fomentar empleo estable y de calidad entre las personas jóvenes. Ellas van a sustentar en un futuro el Sistema Público de Pensiones y van a tener que lidiar con el descenso de la natalidad.

Esta es una de las propuestas extraídas del informe de USO sobre “Sostenibilidad de nuestro sistema de pensiones: análisis y propuestas”.

Otras Noticias

Comments are closed.