El Gobierno aprueba una rebaja en la retención para diversos colectivos, recogida en el RD 142/2024, de 6 de febrero, que modifica el reglamento de IRPF

Personas trabajadoras y pensionistas verán reducida su retención en el IRPF con la entrada en vigor del Real Decreto 142/2024, de 6 de febrero. El Gobierno ha dado luz verde a una modificación del Impuesto sobre la Renta de las Personas Físicas (IRPF) que supone, en la práctica, una rebaja de las retenciones que estaban siendo aplicadas hasta el momento. No se aplica de forma exclusiva a los salarios, sino también a las pensiones o prestaciones por desempleo.

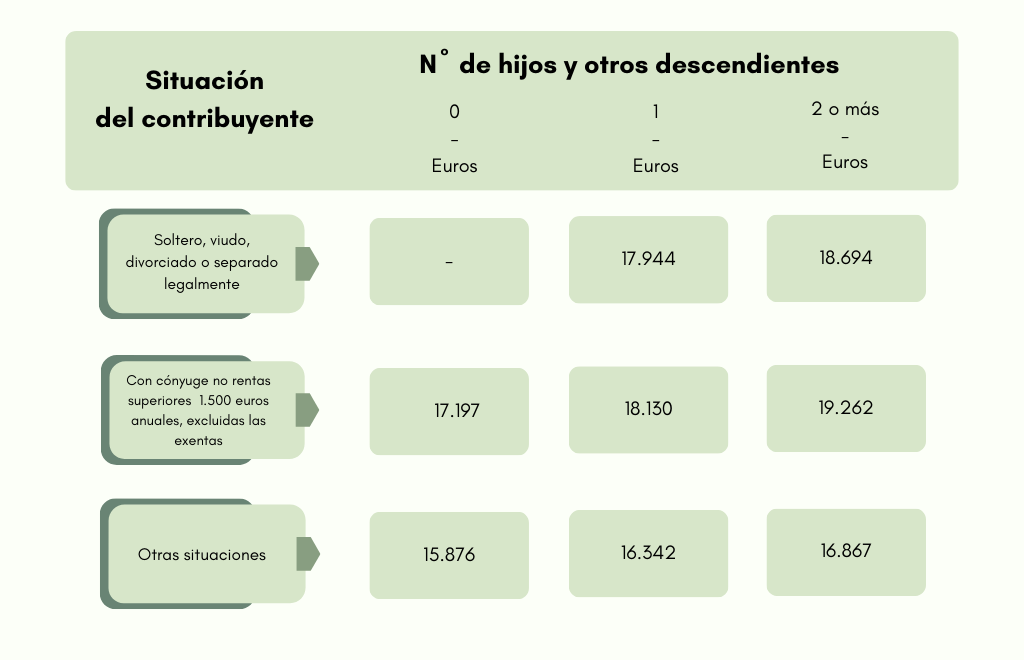

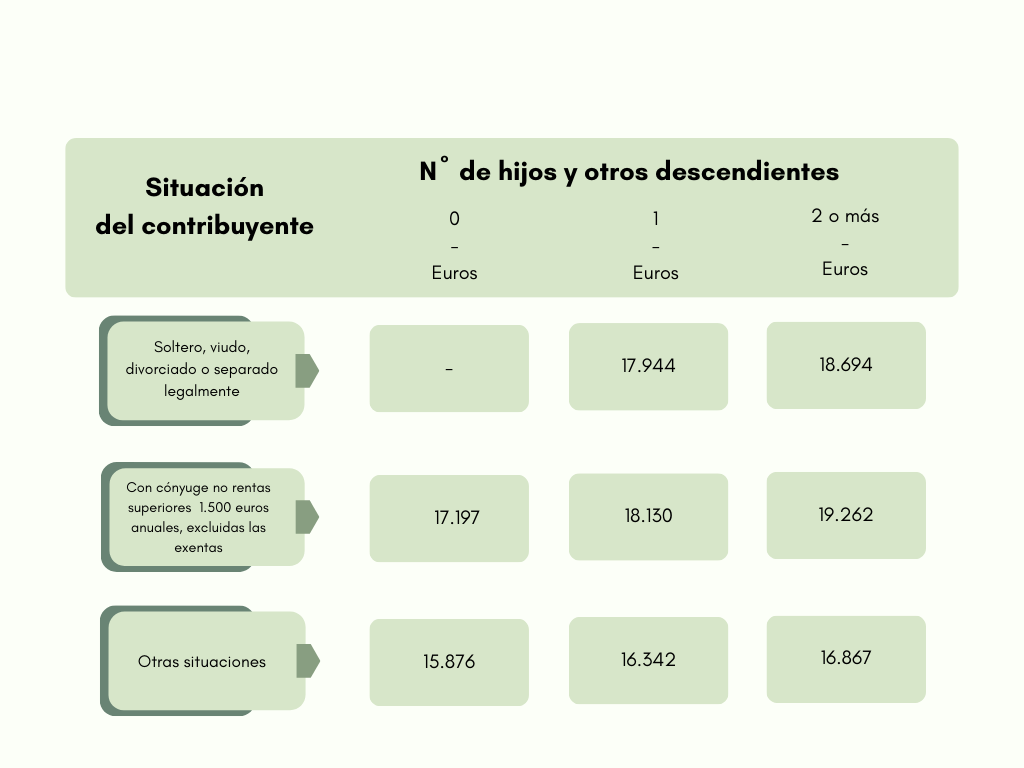

El principal cambio es el aumento del umbral del mínimo exento de IRPF, haciéndolo coincidir con el importe anual del SMI para 2024: 15.876 euros brutos. Por tanto, las rentas iguales al SMI no tendrán retenciones en el IRPF.

Tampoco se aplicará retención a las siguientes cuantías ni situaciones personales de los contribuyentes:

Otros cambios en el IRPF

Otros cambios en el IRPF

El RD, que entra en vigor hoy, 7 de febrero, dispone otros cambios en las retenciones del IRPF. Esto se debe, según el texto, a que, de no corregir el mínimo exento en las rentas próximas, se daría un error de salto. Recordemos que el IRPF es un impuesto progresivo, por tramos entre los cuales las diferencias deben ser escalonadas.

Así, se modifican las cuantías exentas cuando el rendimiento neto del trabajo sea inferior a 19.747,5. Y se minorarán los siguientes importes:

- Si el rendimiento neto del trabajo es igual o inferior a 14.852 euros: 7.302 euros anuales.

- Con rendimiento neto del trabajo superior a 14.852 euros e igual o inferior a 17.673,52 euros: 7.302 euros menos el resultado de multiplicar por 1,75 la diferencia entre el rendimiento del trabajo y 14.852 euros anuales.

- Y si el rendimiento neto del trabajo es superior a 17.673,52 euros e inferior a 19.747,5 euros: 2.364,34 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 17.673,52 euros anuales.

Otras Noticias

Comments are closed.