La nómina es el documento legal que contempla el pago del salario. USO te explica cuáles son los conceptos que debe incluir

La nómina es el recibo del pago de tu salario como trabajador. Se trata de un documento legal que debe conservarse para realizar cualquier tipo de reclamación.

En la nómina están incluidos distintos conceptos como salario base, complementos salariales, retenciones, base reguladora y conceptos extrasalariales como dietas, kilometraje, plus de ropa de trabajo. Si no entiendes tu nómina, te damos las claves de los conceptos que deben incluirse obligatoriamente.

¿Qué conceptos debe incluir una nómina?

¿Qué conceptos debe incluir una nómina?

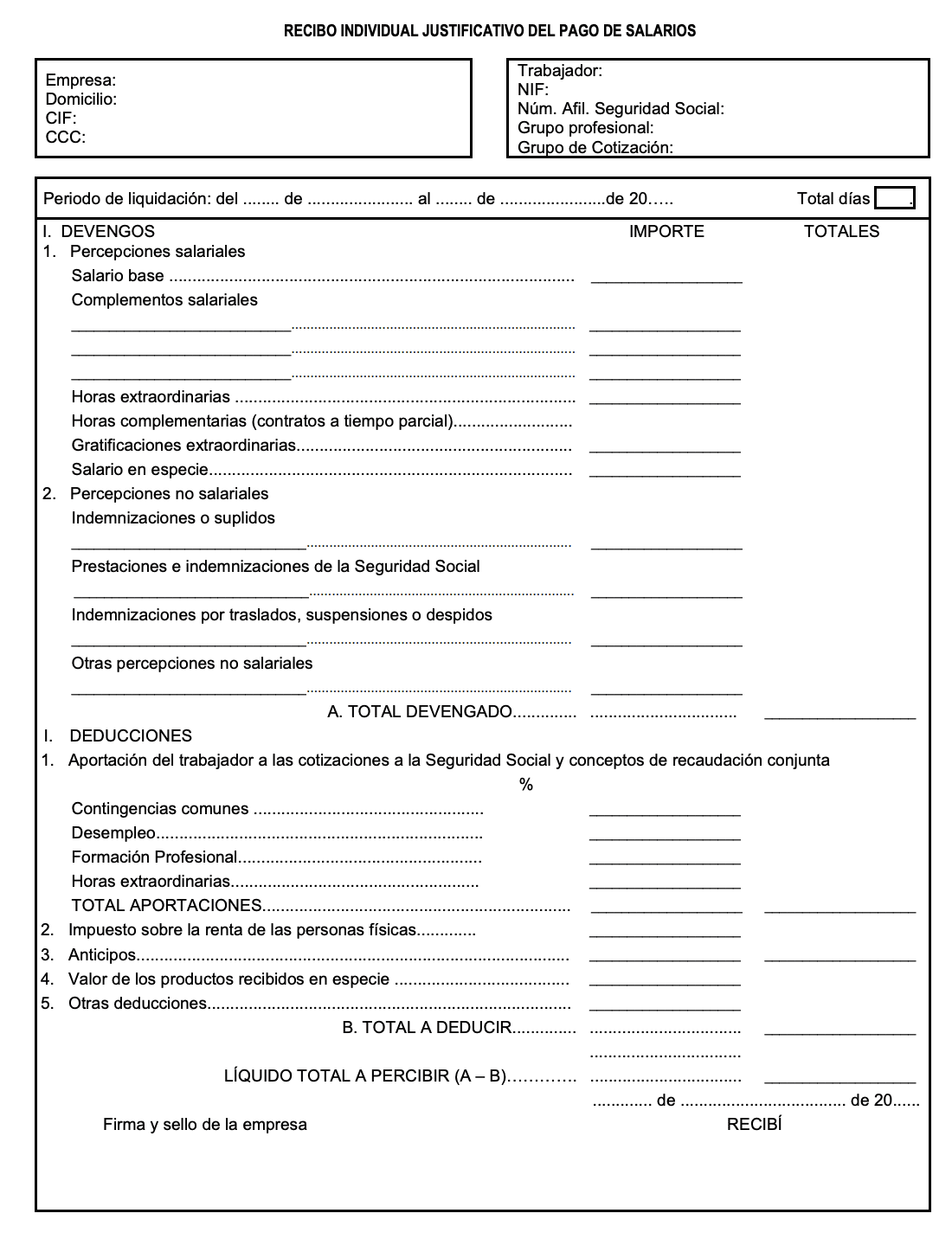

El BOE recoge el modelo de recibo individual de salarios y los conceptos que deben incluirse en la nómina:

- Encabezado: datos identificativos.

- Periodo de liquidación.

- Detalle de las percepciones salariales.

- Detalles de las percepciones no salariales.

- Detalles de las deducciones.

- Liquido a percibir.

- Lugar, firma y sello.

Encabezado: datos identificativos

En el encabezado de la nómina deben figurar:

- Datos de la empresa: razón social o nombre del empresario, si es persona física; domicilio social de la empresa; Código de Identificación Fiscal (ó NIF); Código de Cuenta de Cotización de la Seguridad Social (11 dígitos).

- Datos del trabajador: nombre y apellidos; DNI, NIE o Pasaporte; tipo de contrato; número de afiliación a la Seguridad Social (12 dígitos); grupo profesional correspondiente del Convenio Colectivo y puesto de trabajo; grupo de cotización del trabajador y antigüedad. Recuerda que la antigüedad influye a la hora de calcular los pluses, ascensos o indemnizaciones en el caso de despidos.

Periodo de liquidación

Es el período de retribución de la nómina y los días trabajados por parte del empleado. Por lo general, es un periodo de un mes (por ejemplo del 1 al 31 de julio de 2021). La nómina puede indicar los 30 días del mes (independientemente de si el mes es de 28 ó 31 días), los días naturales que realmente tiene el mes o los días laborales (que suelen ser 22).

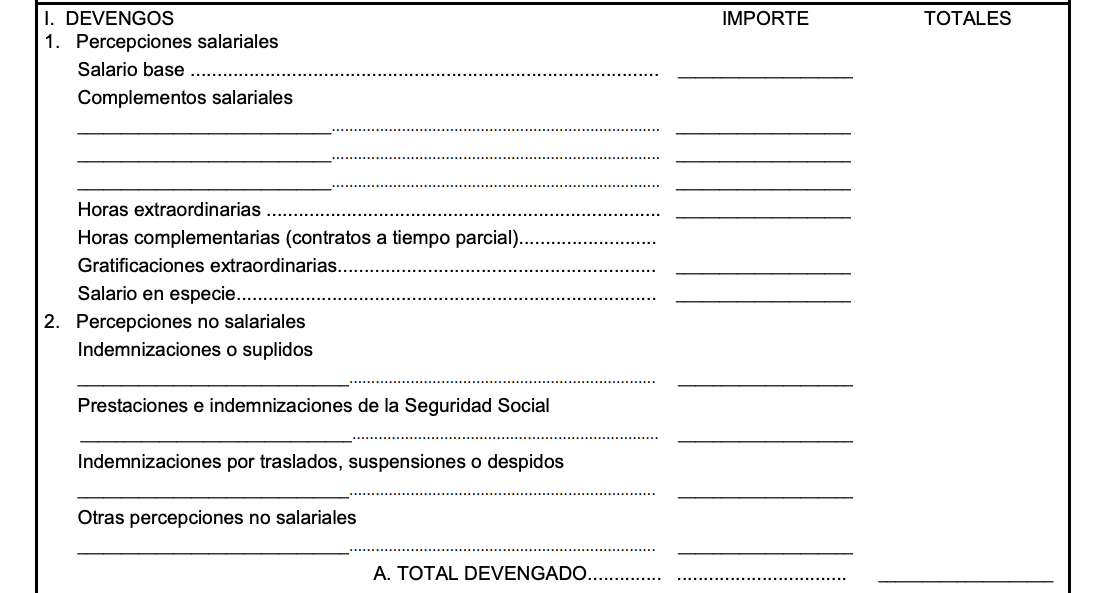

Devengos

Los devengos son los ingresos brutos obtenidos por el trabajador y formados por la suma de percepciones salariales y no salariales. Incluyen las percepciones salariales y las no salariales.

Los devengos son los ingresos brutos obtenidos por el trabajador y formados por la suma de percepciones salariales y no salariales. Incluyen las percepciones salariales y las no salariales.

Una vez sumados, sobre el resultado se aplican las deducciones, ya que de ésta manera se calcula la base de cotización de la Seguridad Social y la base imponible del IRPF. Las cuantías normalmente vienen determinadas en el Convenio Colectivo de la actividad laboral que se desempeña, aunque se puede estipular, previa negociación con la empresa, cuantías superiores a las indicadas en convenio.

El reconocimiento de los conceptos extrasalariales dependen de la experiencia o cualificación del trabajador o de la competencia requerida para un puesto de trabajo determinado (complementos, pluses, antigüedad, premios o mejoras).

¿Qué son las percepciones salariales en una nómina? Es el salario bruto establecido en el Convenio Colectivo por el que se cotiza a la Seguridad Social y forma parte de la base imponible para aplicar el IRPF. Las percepciones salariales se componen de:

- Salario base. Es el salario fijado para un determinado grupo profesional en las tablas salariales del convenio colectivo de aplicación.

- Complementos salariales. Son los complementos que derivan de la actividad laboral, por:

– circunstancias personales (títulos académicos, conocimiento de los idiomas, formación, antigüedad);

– puesto de trabajo (turnicidad, penosidad, toxicidad, peligrosidad o nocturnidad); las primas a la producción por calidad o cantidad de trabajo (productividad, asistencia, puntualidad, actividad, horas extraordinarias); por flexibilidad horaria (trabajo en días festivos, disponibilidad horaria, dedicación exclusiva); por residencia en territorios insulares o en las ciudades autónomas de Ceuta y Melilla; plus de polivalencia funcional o complemento de disponibilidad funcional; por función desempeñada (responsabilidad, puesto de superior categoría o de encargado);

– por la situación o los resultados de la empresa (participación en beneficios o en capital social, pagas extraordinarias pactadas). - Horas extraordinarias. Son las horas de trabajo que excedan de la jornada laboral ordinaria para un trabajador a tiempo completo.

- Horas complementarias. Son las que efectúan los trabajadores de contrato a tiempo parcial, que excedan en las horas estipuladas en el contrato.

- Gratificaciones extraordinarias. Son las pagas extraordinarias. El trabajador tiene derecho a dos gratificaciones extraordinarias anuales (Navidad y verano), aunque el convenio de aplicación puede establecer más. También puede establecerse su pago prorrateado en 12 mensualidades.

- Salario en especie. Es la parte del salario que se paga a través de productos o servicios que la empresa dispone para sus empleados (uso de vivienda de la empresa; vales de transporte; vehículo de empresa; tickets restaurante; vales de guardería; stock options; formación; teléfono de la empresa; seguro médico privado; planes de pensiones; préstamos con interés inferior al tipo legal del dinero; plaza de parking, etc.). La valoración de las percepciones en especie viene determinada por el coste medio que suponga para la empresa la entrega del bien, derecho o servicio. La utilización de una vivienda en propiedad o no del empresario o la utilización o entrega de vehículos automóviles se valorará en los términos previstos para estos bienes en el IRPF. Los préstamos concedidos a los trabajadores con tipos de interés inferiores al legal del dinero se valoran por la diferencia entre el interés pagado y el interés legal vigente en el respectivo ejercicio económico.

Las percepciones no salariales son los bienes y servicios que recibe un trabajador por parte de la empresa que no tributan como salario, ni tienen deducción de IRPF ni tampoco cotizan a la Seguridad Social. Entre estas percepciones se encuentran:

- Indemnizaciones o suplidos: gastos que el trabajador ha tenido que adelantar para realizar su trabajo (transporte, dietas, gastos de material o gastos de locomoción).

- Prestaciones e indemnizaciones a la Seguridad Social: por despido, suspensión o traslado, gastos pagados por la empresa por IT o desempleo, etc.

- Indemnizaciones por traslados, suspensiones o despidos.

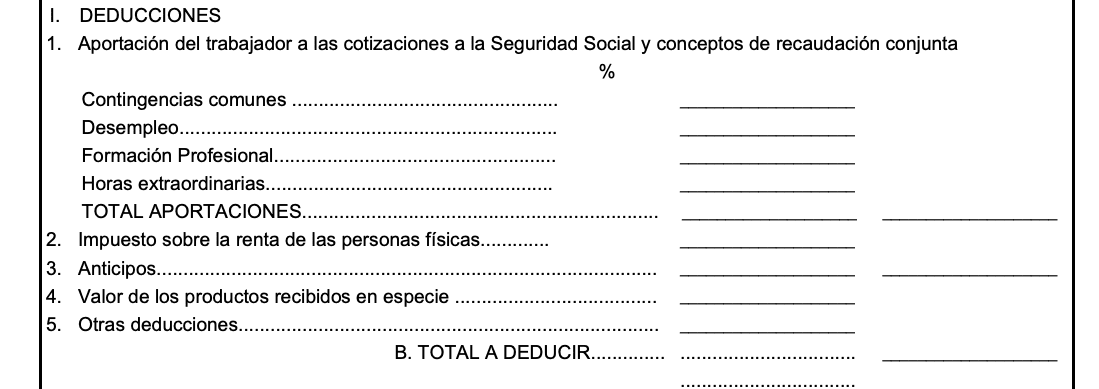

¿Qué deducciones se aplican en la nómina?

Una vez calculado el salario bruto (suma de las percepciones salariales y extrasalariales), hay que restar las deducciones, que son las aportaciones del trabajador a las cotizaciones a la Seguridad Social y las retenciones del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Una vez calculado el salario bruto (suma de las percepciones salariales y extrasalariales), hay que restar las deducciones, que son las aportaciones del trabajador a las cotizaciones a la Seguridad Social y las retenciones del Impuesto sobre la Renta de las Personas Físicas (IRPF).

El empresario asume la mayoría de la cuantía de la cotización (cuota patronal) y el trabajador un porcentaje menor (cuota obrera). La empresa asume un 30% de la cotización, y el trabajador un 6%, aproximadamente. Sin embargo, existen puestos de trabajo, que suponen un mayor porcentaje de cotización por el riesgo que conlleva su desempeño (por ejemplo trabajo con agentes químicos).

Entre las deducciones que se aplican se encuentran:

- Cotizaciones a la Seguridad Social:

- Cotización por contingencias comunes: 28.30%. Son las cotizaciones que se destinan a cubrir las situaciones de incapacidad temporal o permanente derivadas de enfermedad común, maternidad, paternidad, jubilación y accidente no laboral. El 23,60% es a cargo de empresa y el 4,70% del trabajador.

- Desempleo: 7,05%. Es la recaudación que está destinada para la cobertura de desempleo, es decir, las prestaciones y subsidios de los trabajadores desempleados. El empresario cotiza el 5,50% y el trabajador el 1,55% (contratación indefinida, contratos indefinidos a tiempo parcial y fijos discontinuos, contratación de duración determinada en las modalidades de contratos formativos en prácticas y para la formación y el aprendizaje, de relevo, de interinidad, y contratos realizados con trabajadores discapacitados), y el 6,70% en contratos temporales para la empresa, y el 1,60% para el trabajador (contratación de duración determinada a tiempo completo o parcial).

- Formación Profesional: 0,70%. Destinada a la formación y reciclaje de los trabajadores. Cotiza al 0,60% la empresa y el 0,10% el trabajador.

- Fondo de Garantía Salarial (FOGASA): 0,20%. Es una recaudación destinada a garantizar parte de los salarios e indemnizaciones en caso de insolvencia, concurso de acreedores o quiebra de la empresa. Es a cargo exclusivo de la empresa.

- Cotización por accidentes de trabajo y enfermedades profesionales. El porcentaje depende de las tablas de cotización para cada actividad, de la ocupación efectiva del trabajador o de la actividad empresarial (CNAE), pudiendo oscilar entre el 1,50% para personal en trabajos exclusivos de oficina; el 1,85%, en el comercio al por menor; el 3,60%, en actividades de limpieza y seguridad, y el 6,70%, en actividades de alto riesgo como la construcción.

- Cotización adicional por horas extraordinarias: las horas extraordinarias motivadas por causa de fuerza mayor cotizan el 14% (12% a cargo de la empresa y el 2%, a cargo del trabajador). La cotización por el resto de las horas extraordinarias se efectúa según las reglas de las contingencias comunes.

Se establecen otros porcentajes para los contratos para la formación y aprendizaje, becarios e investigadores y las personas que realicen prácticas no laborales.

- Impuesto sobre la renta de las personas físicas (IRPF): es el adelanto que corresponde contribuir en la Declaración de la Renta del año siguiente. El porcentaje de retención en el IRPF es variable. El tipo impositivo del IRPF corresponde a las retribuciones recibidas por rentas del trabajo. Para aplicar el tipo correspondiente, es necesario saber la situación personal (año de nacimiento, grado de discapacidad si procede, si reside en Ceuta y Melilla); la situación familiar del trabajador (estado civil e ingresos del cónyuge, descendientes y ascendientes) y el tipo del contrato. Para facilitar el cálculo, la Agencia Tributaria ofrece una herramienta gratuita para calcular el tipo impositivo de IRPF de un trabajador. A modo orientativo, el porcentaje de retención puede oscilar entre el 7,84 % para un sueldo bruto de 15.000 euros anuales (1.071.43 mensual) y 15,76 % para un sueldo de 28.000 anuales (2.000 euros mensual). El mínimo que se debe de retener es un 2%, siendo 15% la media.

- Anticipo. El anticipo de nómina es un derecho de los trabajadores por el que estos pueden solicitar a la empresa recibir un adelanto del salario. El anticipo de nómina puede pedirlo tanto el trabajador como sus representantes legales. Generalmente está regulado en convenio, así como la posibilidad de recibir el anticipo por trabajo aún no realizado.

- Valor de los productos recibidos en especie. Es la cantidad neta que suponga el uso de productos y servicios de la empresa recibidos como pago en especie.

- Otras deducciones: por ejemplo, las cuotas sindicales o la devolución de préstamos.

Líquido a percibir, lugar de emisión, firma y sello.

En el apartado de líquido a percibir aparece la cantidad que el trabajador percibirá como salario. Es la acción de restar los devengos menos las deducciones, para obtener el salario.

La nómina se completa con un apartado destinado al lugar de emisión, firma y sello de la empresa y del trabajador. La nómina acredita el pago de salario, por lo tanto debe ser firmada por ambas partes. La firma del trabajador no es necesaria, si el pago se hace a través del ingreso del salario a través de una entidad bancaria.

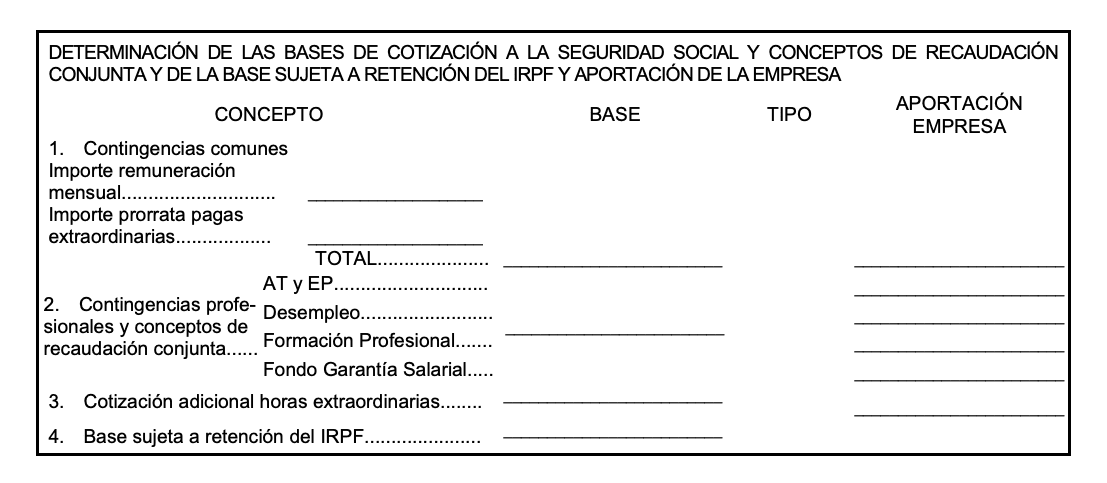

Bases de cotización

Es la parte de la nómina en la que el empresario debe indicar la cuantía total de su cotización a la Seguridad Social. En el año 2015 se introdujo la obligación de indicar en la nómina, la cuantía total de la cotización a la Seguridad Social y los porcentajes que corresponden al trabajador y al empresario. De esta manera se puede observar el coste total que supone a una empresa la contratación de un trabajador.

Otras Noticias

Comments are closed.