USO te explica qué es la cotización a la Seguridad Social, cómo se refleja en la nómina, qué es la base reguladora y responde a las dudas más frecuentes en este ámbito

La cotización a la Seguridad Social es la aportación de carácter obligatorio de cada trabajador por efectuar una actividad laboral. Están sujetos a la obligación de cotizar los trabajadores y asimilados y los empresarios por cuya cuenta trabajen.

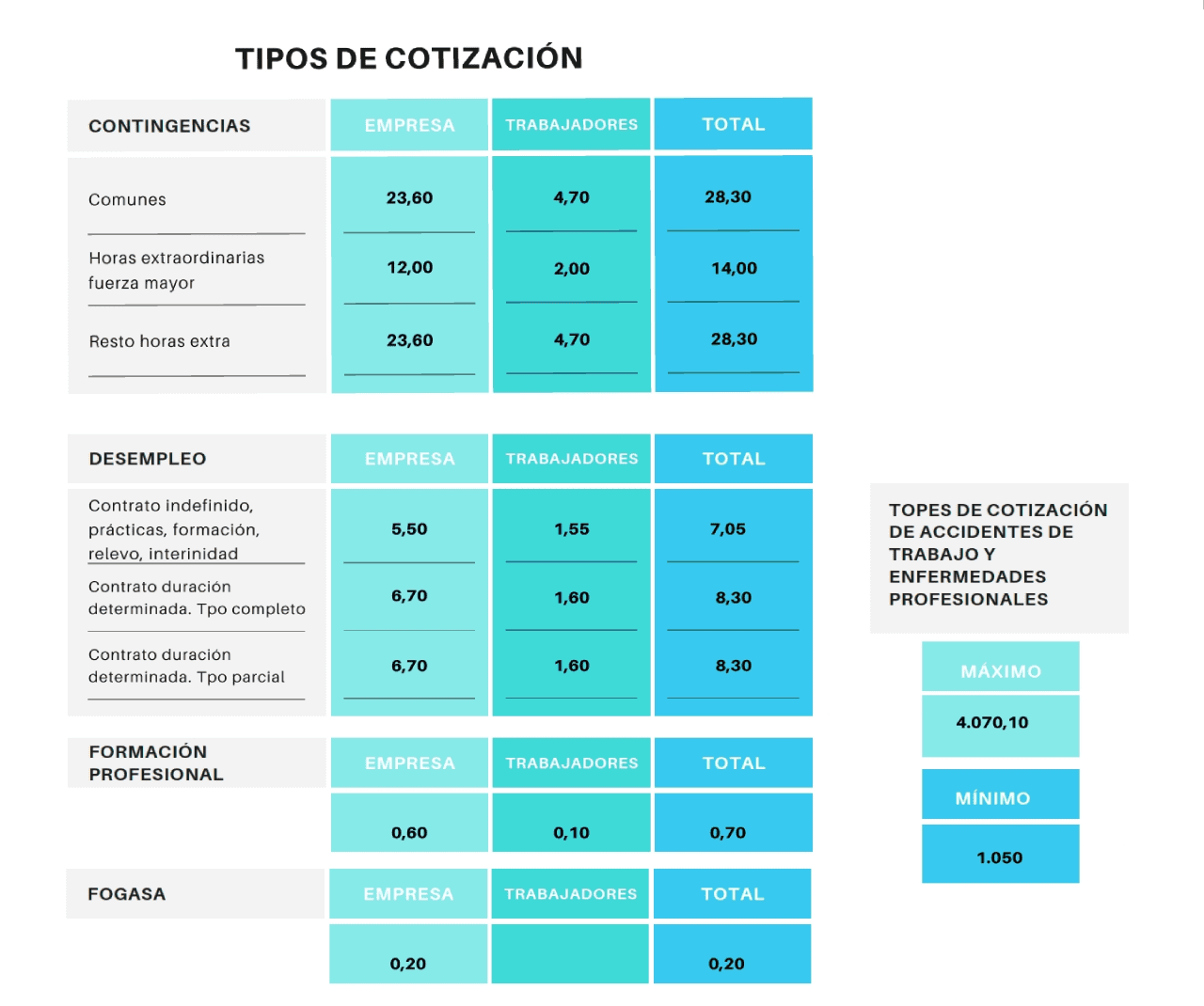

Por lo tanto, la cotización comprende dos aportaciones: la de los empresarios, y la de los trabajadores. El empresario y el trabajador cotizan en concepto de:

- contingencias comunes (enfermedad común o accidente no laboral);

- horas extraordinarias (incluidas las forzosas);

- desempleo;

- formación profesional.

El empresario adicionalmente cotiza por:

- FOGASA

- contingencias profesionales (accidentes de trabajo y enfermedades profesionales). La cotización completa corre a cargo exclusivamente de los empresarios.

¿Qué es la base de cotización?

La base de cotización para todas las contingencias y situaciones amparadas por la acción protectora del Régimen General, incluidas las de accidente de trabajo y enfermedad profesional, está constituida por la remuneración total que mensualmente percibe el trabajador o asimilado. Las percepciones de vencimiento superior al mensual se prorratearán a lo largo de los doce meses del año.

Las bases de cotización no son fijas, sino que cambian cada año y dependen de la categoría profesional. La cuantía mínima está relacionada con el Salario Mínimo Interprofesional.

En otras palabras, la base de cotización constituye el salario del trabajador e indica qué parte del mismo se destina a las financiación de las cuentas públicas. Existe una relación entre los ingresos que percibe el trabajador y lo que paga a la Seguridad Social, pero siempre dentro de unos límites establecidos por ley.

La cotización sirve para cubrir los gastos del servicio público de la Seguridad Social y da derecho de acceso a las pensiones y prestaciones, tales como desempleo (el mínimo de días cotizados para recibirlo es de 12 meses), baja por enfermedad o jubilación. Como norma general, el que más cobra, más cotiza, pero existen unos limites máximos y mínimos de base de cotización para todos los trabajadores.

¿Qué tipos de cotización existen?

Sobre la cantidad de la base de cotización se aplica el tipo de cotización, que es el porcentaje efectivo que se resta de la nómina.

Sobre las contingencias comunes, el porcentaje es del 28,3 %, de los que el 23,6 % lo asume el empresario, y el trabajador cotiza solamente el 4,70% para poder recibir, cuando se dé el caso, las prestaciones por incapacidad temporal o permanente, la prestación por riesgo en el embarazo, por nacimiento de hijo o hija, por muerte y supervivencia (viudedad, orfandad), asistencia sanitaria y prestaciones farmacéuticas o la jubilación.

Lo mismo ocurre con las horas extraordinarias. El empresario añade a la cuota de la hora adicional trabajada el 23.6 % sobre la cuota pagada. En el caso de desempleo, el porcentaje depende de si es un contrato de tipo general, o de duración determinada (a tiempo completo o a tiempo parcial).

¿Cuáles son los topes máximo y mínimo de la base de cotización?

Actualmente, la base mínima del Régimen General de la Seguridad Social es de 135,67 euros y la máxima de 4.070,1 euros.

¿Qué no se computa en la base de cotización?

En la base de cotización no se computan los gastos de transporte; de dietas; las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos; las prestaciones de la Seguridad Social, ni las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

¿Dónde y cómo puedo ver la cantidad que cotizo a la Seguridad Social?

La cantidad se puede ver en la nómina, ya que en la misma vienen desglosados los conceptos junto con sus porcentajes.

¿Dónde puedo ver cuántos días tengo cotizados?

La cuantía es importante para saber si se tiene derecho al desempleo, o cuanto tiempo nos resta para la jubilación.

La información sobre los días cotizados se encuentra en el informe de la vida laboral de la SS, que recoge, entre otros conceptos, el número de días en situación de alta, notas informativas y notas aclaratorias en función de las circunstancias concretas de cada persona en su relación con la Seguridad Social, y las empresas en las que ha sido dado de alta el trabajador.

La vida laboral se puede solicitar:

- Por Internet con certificado digital o cl@ve. Se descarga el certificado online en PDF.

- Por Internet para recibirla por correo postal a domicilio.

- Por teléfono: llamando al número 901 50 20 50 o 915 41 02 91.

- Por SMS, tras recibir un código al teléfono móvil e introducirlo en la casilla correspondiente, se puede descargar la vida laboral en formato PDF.

- En las oficinas de la Seguridad Social.

¿Cuándo tengo la obligación de cotizar?

Siempre cuando se lleve a cabo una actividad laboral. Si se trabaja, se cotiza 12 meses al año. La obligación de cotizar nace desde el comienzo de la prestación del trabajo y no se interrumpe mientras dura la relación laboral.

Incluso subsiste en las situaciones de suspensión de la relación laboral: incapacidad temporal, riesgo durante el embarazo, riesgo durante la lactancia natural, nacimiento y cuidado de menor, o periodos de prueba del trabajador. La base de cotización aplicable para las contingencias comunes es la correspondiente al mes anterior al de la fecha de suspensión de la relación laboral.

La obligación de cotizar termina al finalizar la prestación del trabajo, siempre que se presente el parte de baja del trabajador dentro de los 3 días naturales siguientes. Si la baja del trabajador se presenta después de esos 3 días de plazo, la obligación de cotizar continúa hasta el día en que la Tesorería General de la Seguridad Social conozca el cese en el trabajo, salvo que los interesados prueben que dicho cese se produjo con anterioridad.

¿Debo realizar algunas formalidades o ingresar directamente la cotización en la SS?

No, ya que de las formalidades es responsable el empresario, que debe descontar del salario las aportaciones que les correspondan en el momento de su abono e ingresar la cotización propia y la de sus trabajadores. Las cuotas deben ser ingresadas dentro del mes siguiente de su devengo.

La presentación de los documentos de cotización para el ingreso de las cuotas se puede realizar en cualquier entidad financiera o a través de la remisión electrónica, informática o telemática de documentos. La comunicación de datos utilizando los medios citados determinará el cumplimiento de la obligación en orden a la presentación de documentos de cotización en plazo reglamentario. La utilización del Sistema RED permite efectuar el pago de las cuotas mediante las modalidades de pago electrónico o de domiciliación bancaria.

¿Y si el empresario no ingresa las cuotas en plazo?

A pesar de constituir una infracción grave, transcurrido el plazo reglamentario establecido para pagar las cuotas a la Seguridad Social sin ingreso de las mismas, se devengan recargos del 10% si se abonan las cuotas debidas dentro del primer mes natural siguiente al del vencimiento del plazo. El recargo aumenta al 20% si se abonan las cuotas debidas a partir del segundo mes natural siguiente al del vencimiento del plazo para su ingreso, siempre y cuando el empresario presente los documentos de cotización dentro del plazo reglamentario. Si no lo presenta en dicho plazo, los porcentajes de recargo aumentan. Además, deberá pagar los intereses de demora (3,75%).

Aunque la empresa no ingrese las cuotas, el trabajador sigue teniendo derecho a prestaciones tales como desempleo o las derivadas de las contingencias profesionales, ya que tiene lugar una automaticidad del derecho a las prestaciones. La entidad gestora competente pagará las prestaciones por desempleo en los supuestos de incumplimiento de las obligaciones de cotización, sin perjuicio de las acciones que pueda adoptar contra la empresa infractora y la responsabilidad que corresponda a esta por las prestaciones no abonadas.

La falta de cotización se puede comprobar en el informe de bases de cotización y comunicar a la ITSS o a través de la solicitud de la liquidación de cuotas ante la Seguridad Social.

¿Qué es una base reguladora?

La base de cotización se calcula aplicando unas cuotas al salario bruto del trabajador. Así, calculada la base de cotización podemos obtener la base reguladora. ¿Cómo? Dividiendo el importe de la base de cotización del trabajador durante los períodos que se señalen para cada una de ellas entre el número de días a los que se refiere la cotización.

Cuando un trabajador (que haya cotizado durante un periodo mínimo exigido) sufre un accidente que le incapacita temporal o totalmente para desempeñar su trabajo, así como cuando alcanza la edad de jubilación, tiene derecho a recibir un salario en forma de pensión. La cuantía depende de cuánto haya contribuido al sistema previamente y es un porcentaje de la base reguladora. Por lo tanto, el cálculo de la base reguladora tiene su origen en las bases de cotización del trabajador y está directamente relacionada con esta. Cuanto más elevada sea la base de cotización, más elevada la base reguladora y, como resultado, la pensión que perciba el trabajador.

Por ejemplo: cálculo de la base reguladora de la prestación por incapacidad temporal. Se calcula dividiendo la base de cotización entre los días cotizados, pero, no se cobrará el 100% de la base reguladora, sino que será un porcentaje según el tipo de contingencia.

El trabajador enferma del 7 al 31 de julio de 2021.

La base de cotización por contingencias comunes es la de junio de 2021, que asciende a 1.000 euros.

La base reguladora es la base de cotización de contingencias comunes del mes anterior a la baja entre el número de días del mes (30 si es el salario mensual). Por lo tanto la BR del trabajador es 1000/30 = 33,3 euros al día.

El cobro de la prestación será el 60% de la base reguladora desde el día 4 al 20 del mismo mes, y el 75% desde el día 21 en adelante. El pago de la IT corre a cuenta del empresario entre el 4º y el 15º día de la baja, a partir del 16º día serán el INSS o la mutua los responsable del pago.

Comments are closed.